In breve. Un buyout è un’operazione di acquisizione in cui una società o un gruppo di investitori rileva la maggioranza del capitale di un’azienda target, finanziando la transazione in larga parte con debito (per questo è anche detto Leveraged Buyout, LBO). Le tre tipologie principali sono: LBO (condotto da un fondo di private equity), MBO (Management Buyout, condotto dal management interno) e MBI (Management Buy-In, condotto da un management esterno). Il processo richiede tipicamente 6-12 mesi e attraversa cinque fasi standard: target screening, due diligence, strutturazione del debt package, negoziazione SPA e closing. Il ruolo dell’advisor M&A indipendente è critico per evitare i tre errori più comuni: sovrastima del cash flow della target, sottostima dei covenant bancari e mancata gestione della transizione del management.

Aggiornato il

LBO, MBO, MBI: nel mondo della finanza straordinaria, la giungla di acronimi può generare confusione, alimentando l’incertezza su operazioni spesso associate a complesse strutture di debito e a rischi percepiti come elevati. Eppure, dietro queste sigle si cela uno degli strumenti strategici più potenti e trasformativi per il futuro di un’impresa: il buyout. Comprendere a fondo il meccanismo di un’acquisizione aziendale, specialmente quando finanziata a leva (leverage), non è un mero esercizio accademico, ma una competenza fondamentale per imprenditori, manager e investitori che mirano a creare valore e a navigare con successo le fasi di transizione societaria.

In questa guida completa, faremo chiarezza sulle diverse tipologie di buyout, illustrando le differenze sostanziali e gli obiettivi specifici di ciascuna. Analizzeremo passo dopo passo come funziona un’operazione di acquisizione, demistificando il concetto di leva finanziaria e mettendo in luce i vantaggi strategici sia per chi vende sia per chi acquista. Il nostro obiettivo è trasformare la complessità in conoscenza, fornendovi gli strumenti per valutare se un buyout possa rappresentare la soluzione strategica per la crescita o la continuità della vostra azienda.

Cos’è un Buyout: I Principi Fondamentali dell’Acquisizione a Leva

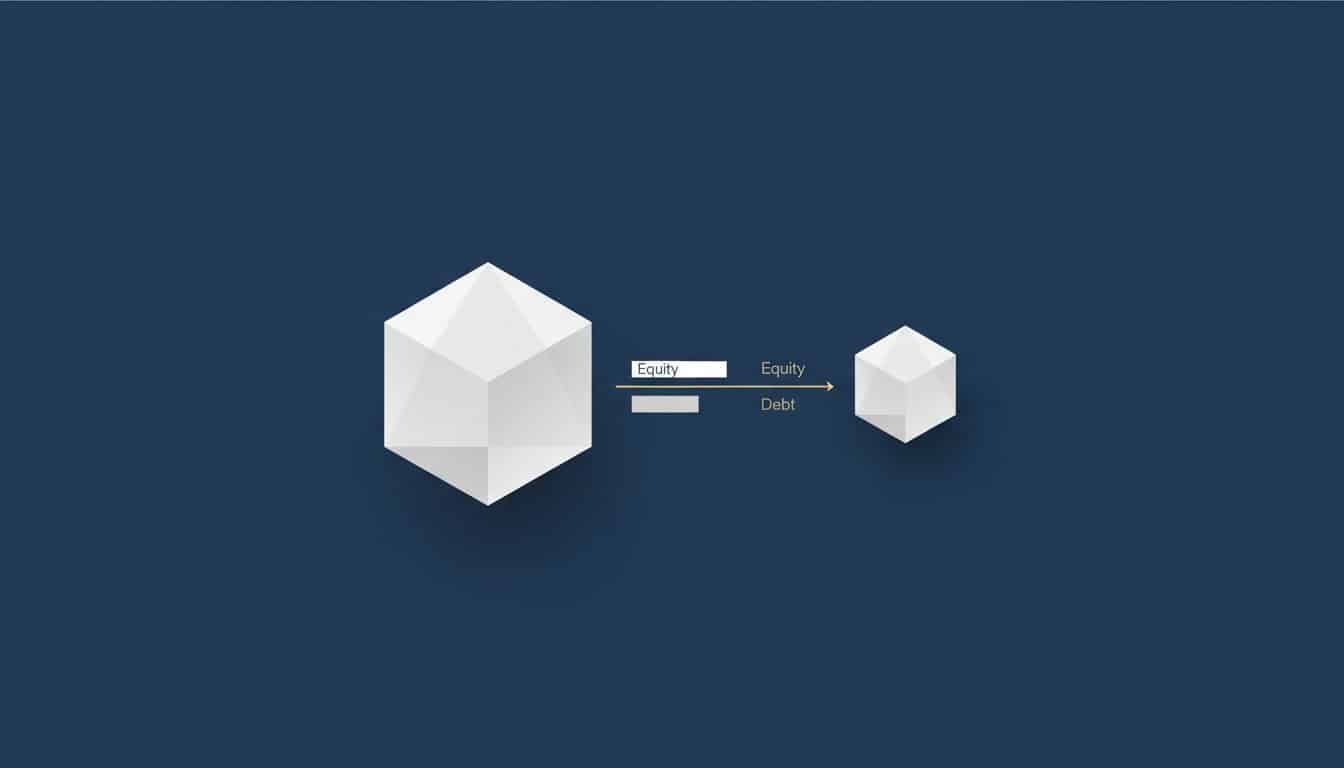

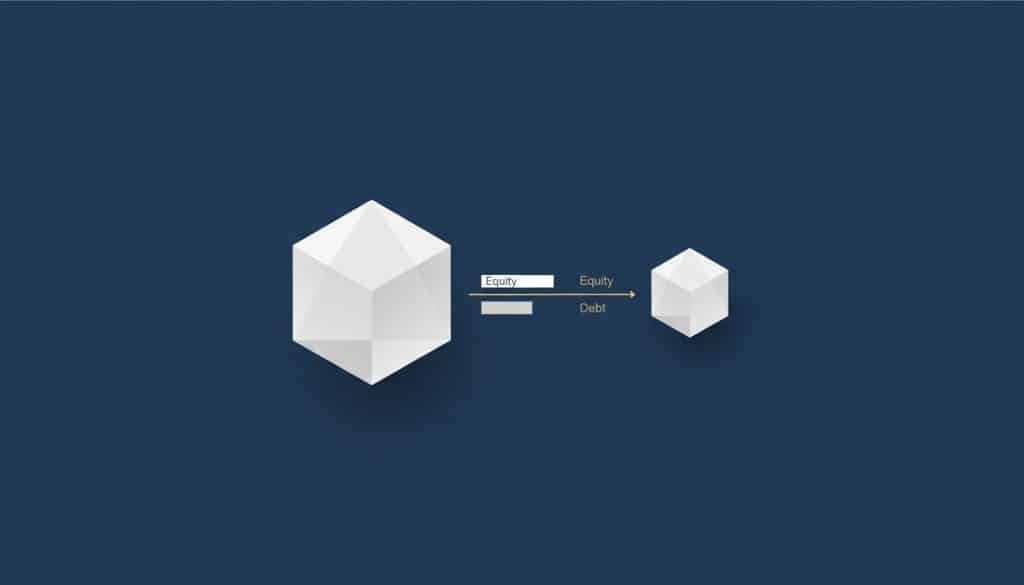

Nel lessico della finanza straordinaria, il termine buyout si riferisce a un’operazione complessa attraverso cui viene acquisita la quota di controllo di una società, definita “target”. A differenza di una semplice compravendita di azioni, la caratteristica distintiva di un buyout risiede nel suo meccanismo finanziario: l’acquisizione è finanziata da una combinazione di capitale proprio (equity), apportato dall’acquirente, e una quota significativa di capitale di debito, concesso da istituti finanziatori. Per una definizione approfondita di Cos’è un Buyout, è possibile consultare fonti accademiche che ne delineano la struttura e l’evoluzione storica.

Per illustrare visivamente i concetti chiave di questa operazione, il seguente video offre una sintesi chiara dei termini essenziali.

L’operazione viene tipicamente strutturata attraverso la costituzione di una società veicolo (NewCo o Special Purpose Vehicle – SPV), creata ad hoc dagli acquirenti. Questa NewCo raccoglie sia l’equity sia il debito e procede formalmente all’acquisizione della società target. L’obiettivo finale è ripagare il debito contratto utilizzando i flussi di cassa generati dalla stessa società acquisita, creando così valore per gli azionisti della NewCo attraverso un’attenta gestione e un piano di crescita strategico.

Il Concetto di Leva Finanziaria (Leverage)

La leva finanziaria è il motore di un’operazione di buyout. L’indebitamento consente di amplificare il rendimento del capitale proprio investito (Return on Equity – ROE). Utilizzando il debito per finanziare gran parte del prezzo d’acquisto, gli investitori possono acquisire un’azienda di valore considerevole con un esborso di equity relativamente limitato. I flussi di cassa futuri della società target fungono da garanzia primaria per i finanziatori. Ad esempio, per un’acquisizione dal valore di 100 milioni di euro, un investitore potrebbe apportare 30 milioni di equity e ottenere 70 milioni di debito. Se dopo alcuni anni il valore dell’azienda sale a 150 milioni, una volta rimborsato il debito, il valore dell’equity residuo sarà di 80 milioni, con un profitto di 50 milioni su un investimento iniziale di 30.

Chi sono gli Attori Coinvolti in un Buyout

Un’operazione di buyout è un processo corale che coinvolge diverse figure professionali, ciascuna con un ruolo specifico e fondamentale per il successo del deal. I principali protagonisti sono:

- Gli Acquirenti: Solitamente fondi di Private Equity specializzati in queste operazioni, ma possono essere anche il management stesso dell’azienda (Management Buyout) o altri investitori industriali e finanziari.

- I Venditori: Possono essere i fondatori dell’azienda che desiderano monetizzare il proprio investimento, famiglie imprenditoriali in cerca di un passaggio generazionale, o grandi gruppi societari che cedono una divisione non strategica (carve-out).

- I Finanziatori: Banche d’affari, fondi di debito e altri istituti di credito che forniscono il capitale di debito necessario per strutturare l’acquisizione a leva.

- I Consulenti (Advisor): Un team di professionisti che include advisor finanziari per la strutturazione del deal, studi legali per gli aspetti contrattuali e societari, e consulenti fiscali per ottimizzare la struttura dell’operazione.

Le Principali Tipologie di Buyout: LBO, MBO, MBI e Modelli Ibridi

Il termine buyout descrive un’operazione di acquisizione societaria, ma la sua vera essenza strategica si rivela nelle sue diverse articolazioni. La classificazione di queste operazioni si fonda principalmente sulla natura dell’acquirente e sugli obiettivi che persegue. Esistono diverse configurazioni, ciascuna con dinamiche e attori differenti; una classificazione dettagliata de le principali tipologie di buyout evidenzia come ogni modello risponda a esigenze specifiche, dalla ristrutturazione finanziaria alla gestione del passaggio generazionale. Comprendere queste differenze è un passaggio cruciale per qualunque imprenditore, manager o investitore che intenda valutare l’operazione più adeguata al proprio contesto.

Leveraged Buyout (LBO): L’Operazione Guidata da Investitori Finanziari

Il Leveraged Buyout (LBO) rappresenta la tipologia di acquisizione più nota nel mondo della finanza strutturata. In questo schema, un soggetto terzo – tipicamente un fondo di Private Equity – acquisisce il controllo di un’azienda target utilizzando un mix di capitale proprio (equity) e un’elevata quota di debito. L’obiettivo non è la gestione perpetua, bensì la creazione di valore attraverso una ristrutturazione operativa e finanziaria, con un orizzonte temporale di disinvestimento che si attesta solitamente tra i 3 e i 7 anni. Le aziende ideali per un LBO sono quelle mature, con flussi di cassa stabili e prevedibili, una solida posizione di mercato e asset tangibili, spesso presenti in settori tradizionali dell’eccellenza italiana come il manifatturiero, l’agroalimentare o il lusso.

Management Buyout (MBO): Quando i Manager Diventano Imprenditori

Nel Management Buyout (MBO), l’iniziativa di acquisizione parte dal team manageriale già presente all’interno dell’azienda. Questa operazione risponde frequentemente a esigenze di continuità aziendale, specialmente in contesti di successione irrisolta all’interno di imprese familiari, una dinamica molto comune nel tessuto imprenditoriale italiano. Il vantaggio competitivo di un MBO è innegabile: i manager possiedono una conoscenza profonda e capillare del business, dei clienti e delle dinamiche operative, riducendo drasticamente le asimmetrie informative per gli eventuali partner finanziari. La sfida principale, tuttavia, risiede nel reperimento dei capitali necessari e nella complessa transizione psicologica e strategica dal ruolo di manager a quello di imprenditore-proprietario.

Management Buy-in (MBI) e BIMBO

A differenza dell’MBO, il Management Buy-in (MBI) vede l’acquisizione e la successiva gestione dell’azienda da parte di un team di manager esterni. Lo scopo è solitamente quello di iniettare nuove competenze e una visione strategica differente, spesso per realizzare un turnaround o per aggredire nuovi mercati. Esiste poi un modello ibrido di grande interesse, il BIMBO (Buy-in Management Buyout), che unisce le forze di manager interni e manager esterni. Questa soluzione si rivela vincente quando un’azienda necessita al contempo di preservare il know-how storico e la cultura interna (garantiti dal management esistente) e di introdurre un forte impulso innovativo e nuove prospettive (portate dal team esterno). Il BIMBO bilancia così continuità e cambiamento, rappresentando una soluzione strategica sofisticata.

Obiettivi Strategici del Buyout: Perché e Quando Conviene

Un’operazione di buyout trascende la mera dimensione finanziaria per configurarsi come una decisione strategica di primaria importanza. Non si tratta semplicemente di un cambio di proprietà, ma di uno strumento sofisticato in grado di rispondere a esigenze complesse e divergenti, creando valore sia per chi vende sia per chi acquista. Questa operazione può rappresentare il catalizzatore per una nuova fase di crescita aziendale o la soluzione ponderata a sfide strutturali, come il delicato passaggio generazionale che caratterizza molte eccellenze del tessuto imprenditoriale italiano.

Vantaggi per l’Imprenditore o la Proprietà Venditrice

Per l’imprenditore, la cessione dell’azienda rappresenta spesso il culmine di un percorso di vita, un’opportunità per liquidare l’investimento e monetizzare il valore creato in anni di lavoro. In un contesto come quello italiano, ricco di aziende familiari, il buyout si rivela una soluzione efficace per risolvere problematiche di successione in assenza di eredi interessati o preparati a gestire l’impresa. In questo modo, si garantisce non solo la continuità operativa, ma anche un futuro di sviluppo grazie all’iniezione di nuovi capitali e a un management con rinnovate competenze strategiche. La cessione può inoltre permettere alla proprietà di concentrarsi su altre attività considerate core business, dismettendo asset non più centrali nella propria visione industriale.

Vantaggi per gli Acquirenti (Management o Private Equity)

Dal lato degli acquirenti, l’obiettivo primario è la creazione di valore attraverso un intervento mirato sull’ottimizzazione operativa e sulla struttura finanziaria dell’azienda target. Sfruttando la leva finanziaria (leverage), è possibile acquisire il controllo di un’impresa consolidata con un esborso di capitale proprio (equity) relativamente limitato, puntando a un elevato ritorno sull’investimento. Spesso, il buyout è il primo passo di una strategia di crescita più ambiziosa, nota come “buy and build”, che prevede ulteriori acquisizioni per consolidare la posizione di mercato. Data la complessità di tali transazioni, una comprensione approfondita delle dinamiche è fondamentale; un’analisi dettagliata delle Fasi e Rischi di un’Operazione di Buyout, come quelle delineate dalla ricerca accademica, costituisce un presupposto indispensabile per il successo. Navigare queste operazioni richiede una visione chiara e un’esecuzione impeccabile per trasformare il potenziale in risultati concreti.

Le Fasi e i Rischi di un’Operazione di Buyout: Il Ruolo dell’Advisor

Un’operazione di buyout non è una semplice acquisizione, ma un percorso strategico articolato, scandito da fasi precise e caratterizzato da un’elevata complessità finanziaria e gestionale. La riuscita del deal dipende da un’attenta pianificazione, da una rigorosa gestione dei rischi e, in modo determinante, dalla guida di un advisor finanziario con comprovata esperienza nel campo delle operazioni di finanza straordinaria.

Le Fasi Chiave del Processo di Buyout

Ogni operazione è un processo su misura, ma segue un percorso metodologico consolidato che si articola in quattro momenti fondamentali:

- Analisi preliminare e valutazione della società target: Il punto di partenza consiste in uno studio approfondito del target per comprenderne il posizionamento strategico, le potenzialità di crescita e per definirne una valutazione (company valuation) equa e sostenibile, che costituirà la base per la negoziazione.

- Due diligence: Questa fase critica comporta un’indagine meticolosa e multidisciplinare degli aspetti finanziari, legali, fiscali e di business. L’obiettivo è validare le assunzioni iniziali, identificare opportunità non evidenti e, soprattutto, far emergere eventuali passività o rischi nascosti.

- Strutturazione dell’operazione e negoziazione: Si definisce l’architettura finanziaria e legale del deal, negoziando i termini e le condizioni del contratto di acquisizione (Share Purchase Agreement) in modo da tutelare gli interessi della parte assistita.

- Reperimento delle fonti di finanziamento e closing: L’advisor guida la ricerca e la negoziazione delle fonti di capitale, combinando debito (Leveraged Buyout) e capitale proprio (equity). Il processo si conclude con il closing, l’atto formale che sancisce il definitivo passaggio di proprietà.

I Rischi da Valutare e Mitigare

La natura stessa di un’operazione di buyout, spesso finanziata a debito, espone gli investitori a rischi significativi. Il rischio finanziario, legato a un eccessivo livello di indebitamento (leverage), può compromettere la sostenibilità del piano industriale. A questo si aggiunge il rischio operativo, che riguarda le possibili difficoltà nell’integrazione post-acquisizione o il mancato raggiungimento delle sinergie previste. Infine, il rischio di mercato espone l’investimento a cambiamenti congiunturali che possono erodere i flussi di cassa attesi. Una due diligence solida e approfondita è lo strumento fondamentale per mappare questi rischi e definire adeguate strategie di mitigazione prima del closing.

Perché Affidarsi a un Advisor Esperto

La complessità tecnica e negoziale di queste operazioni richiede una regia esperta. L’advisor finanziario è il partner strategico che orchestra l’intero processo, garantendo coerenza ed efficienza. Il suo ruolo è massimizzare il valore per i venditori o, nel caso degli acquirenti, strutturare un’offerta competitiva e finanziariamente sostenibile. Gestisce la delicatezza delle trattative, coordina il lavoro dei diversi consulenti (legali, fiscali) e guida la cruciale fase di reperimento dei capitali, dialogando con banche e fondi di investimento. La sua visione d’insieme trasforma la complessità in un’opportunità di successo.

Un’operazione di buyout richiede competenza. Affidati a un esperto.

Navigare la Complessità del Buyout: Verso un Futuro di Valore

In sintesi, le operazioni di acquisizione aziendale rappresentano strumenti di finanza straordinaria di eccezionale potenza, capaci di ridefinire il futuro di un’impresa. Come abbiamo visto, comprendere le differenze sostanziali tra modelli come LBO, MBO e MBI è cruciale per allineare la struttura dell’operazione agli obiettivi strategici. Un’operazione di buyout non è mai una semplice transazione finanziaria, ma una trasformazione profonda che, sebbene ricca di opportunità, comporta rischi significativi. Una pianificazione meticolosa e una guida esperta sono indispensabili per massimizzare il valore generato e navigare con sicurezza le complessità del processo.

Affrontare un percorso così articolato richiede un partner strategico di comprovata affidabilità. Con oltre 20 anni di esperienza in operazioni di finanza straordinaria e una comprovata esperienza nella gestione di transazioni complesse, il mio impegno è focalizzato sulla valorizzazione delle eccellenze del Made in Italy, trasformando le sfide in opportunità di crescita sostenibile.

Se state considerando un’operazione di acquisizione per accelerare la crescita o gestire una transizione, il momento di definire la strategia è ora. Valuta le opzioni strategiche per la tua azienda. Contattami per una consulenza.

Insieme, possiamo costruire il prossimo capitolo di successo per la vostra impresa.

Domande Frequenti sul Buyout

Qual è la differenza principale tra un buyout e una fusione (merger)?

La distinzione fondamentale risiede nella struttura e nell’obiettivo dell’operazione. In un buyout, un’entità acquirente (come un fondo di private equity o il management stesso) acquisisce una partecipazione di controllo in un’azienda, che solitamente mantiene la propria identità giuridica. L’obiettivo primario è l’acquisizione del controllo. Una fusione, invece, comporta l’unione di due o più società in un’unica entità legale, con la conseguente estinzione delle società originarie e la piena integrazione delle loro attività.

Quanto tempo richiede, in media, un’operazione di buyout dall’inizio alla fine?

La tempistica di un’operazione di buyout è intrinsecamente variabile e dipende dalla complessità della transazione. In media, un processo standard può richiedere dai 6 ai 12 mesi per essere completato. Questo intervallo temporale include fasi cruciali come la due diligence finanziaria e legale, la negoziazione dei termini contrattuali, la strutturazione del finanziamento e il closing finale. Operazioni che coinvolgono strutture societarie articolate o approvazioni regolamentari possono estendersi oltre l’anno.

Un buyout è un’opzione praticabile anche per le piccole e medie imprese (PMI)?

Assolutamente sì. Sebbene i grandi leveraged buyout (LBO) catalizzino l’attenzione mediatica, questa strategia è estremamente efficace e diffusa anche nel contesto delle PMI. In particolare, il Management Buyout (MBO) rappresenta una soluzione ottimale per gestire passaggi generazionali o per consentire al management di assumere la guida strategica dell’azienda. Tale operazione valorizza la conoscenza interna e assicura una continuità gestionale, un fattore cruciale per il successo del tessuto imprenditoriale italiano.

Cosa succede ai dipendenti e alla cultura aziendale dopo un’operazione di buyout?

L’impatto sui dipendenti e sulla cultura varia significativamente in base alla tipologia di acquirente e ai suoi obiettivi strategici. In un Management Buyout, la continuità è spesso un valore primario, con una tendenza a preservare la cultura esistente. Nelle acquisizioni da parte di fondi di investimento, possono verificarsi processi di riorganizzazione volti a ottimizzare l’efficienza e accelerare la crescita. Una comunicazione trasparente e un piano di integrazione ben strutturato sono essenziali per gestire la transizione con successo.

Con quali metodi viene valutata un’azienda target in un processo di buyout?

La valutazione di un’azienda target è un processo analitico rigoroso che impiega diverse metodologie consolidate. I metodi più comuni includono il Discounted Cash Flow (DCF), che attualizza i flussi di cassa futuri attesi, e il metodo dei multipli comparabili, che confronta l’azienda con società simili quotate o con transazioni recenti (utilizzando multipli come EV/EBITDA). A questi si possono affiancare valutazioni basate sul patrimonio (asset-based valuation), specialmente in settori ad alta intensità di capitale.

È possibile che un buyout fallisca? E quali sono le cause più comuni?

Sì, come ogni operazione finanziaria complessa, un buyout comporta dei rischi e può non raggiungere gli obiettivi prefissati. Le cause di fallimento più frequenti includono un eccessivo indebitamento (over-leverage) che rende il servizio del debito insostenibile, una due diligence inaccurata che non ha identificato passività o criticità operative, oppure una cattiva gestione del piano post-acquisizione. Anche cambiamenti avversi nelle condizioni di mercato possono compromettere il successo dell’operazione.

{kind=link}

{kind=link}

{kind=link}